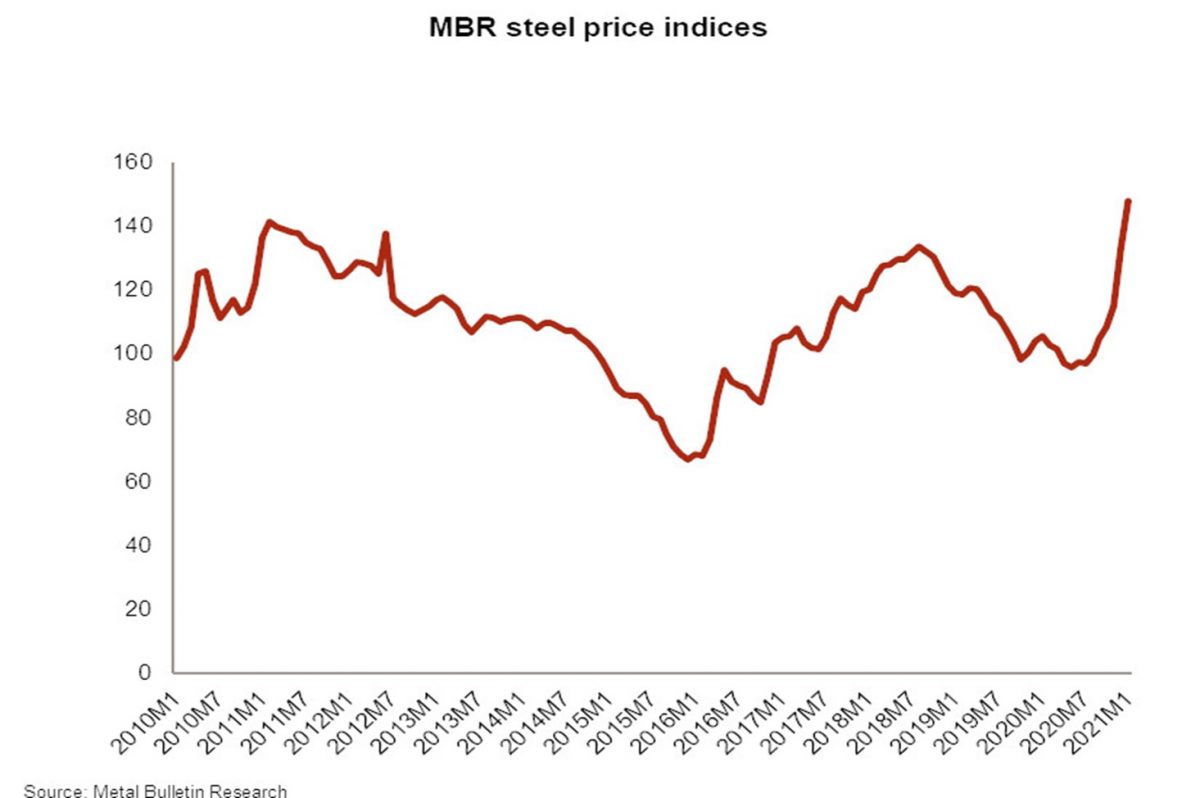

Rostoucí ceny oceli

Zkusíme tady lehce zanalyzovat, co se to vlastně děje.

{kind=link}

Hlavní důvody zvyšování cen jsou omezení růstu produkce a zvýšení čínské poptávky, neméně důležitým faktorem je pak zvýšení cen železné rudy.

V porovnání roku 2019 a 2020 klesla celosvětová produkce oceli o 1 %, v této hodnotě je však zahrnuto mnoho rozdílů vycházejících z různých světových regionů. Podíváme-li se do Evropské unie, reálný pokles se zastavil na 15 %. Ostatní regiony se svezly na podobném trendu, jiné naopak vykázaly nárůst, například Asie. Třebaže se předpokládá, že v roce 2021 výroba oceli poroste, nebude dosahovat předkrizové úrovně, tedy s výjimkou Číny, ta vykazuje růst již několik let.

Celosvětová poptávka po oceli se chová opačně, především díky znovunastartování aktivit v Číně, která masivně investuje do infrastruktury. Její import se meziročně zvýšil o 65 %, stále se bavíme o letech 2019 a 2020. Z toho pramení i největší riziko trhu, a sice jeho závislost na Číně.

Očekává se, že poptávka v Číně bude pomalu klesat v reakci na zpomalení trhu s nemovitostmi. Z dlouhodobého hlediska povede k nižší poptávce po oceli ochota čínské vlády orientovat ekonomiku více na služby a odsunout práce na infrastruktuře. Snížení čínské poptávky v kombinaci s růstem domácích výrobních kapacit by mělo přinést na světový trh více oceli. To povede k vyššímu exportu a tlaku na globální ceny oceli.

Předpokladem je, že ceny oceli budou i nadále v nadcházejících měsících zvýšeny a klesání započne až na konci tohoto roku a v roce příštím, tedy 2022.

Asi největším rizikem pro ocelářské společnosti jsou náhlé poklesy poptávky v Číně, ke kterým bude pravděpodobně docházet, a to povede k nižší ceně oceli. Očekává se i růst celkové výroby oceli, a to dokonce rychleji než růst spotřeby, což také povede k tlaku na cenu.

Cena železné rudy je na historickém maximu a snižuje tím marže firem, které z různých důvodů nezvládají přenést zvýšení nákladů na své zákazníky. Dalšími riziky je pak vývoj vztahů mezi USA a Čínou a také situace okolo Covid 19 a jeho mutací.

Analytik: Matthieu Depreter – m.depreter@credendo.com

[1] MBR steel price index – the computed average of the MBR steel flat products price index and the MBR steel long products price index, supplied by Metal Bulletin Research.